Toda actividad, sobre todo aquellas que van a demandar esfuerzo y sacrificio, se emprenden con la idea de alcanzar nuestras metas y ser exitosos. Nadie empieza un largo camino con la idea de fracasar o no llegar a alguna meta definida. La actividad empresarial no debe ser ajena a esta dinámica. Pero entonces surge la pregunta, ¿Cómo podemos determinar si vamos por buen camino, si se ha logrado el objetivo de tener una empresa “rentable” o si nuestro negocio es “atractivo”? ¿Qué nivel de utilidades debería tener mi empresa? ¿Qué pasa si las ventas están creciendo, pero aún no se ha llegado al punto de equilibrio? Todas estas preguntas son válidas y requieren de una respuesta.

Es aquí donde entra un concepto de gran importancia: La Creación de Valor.

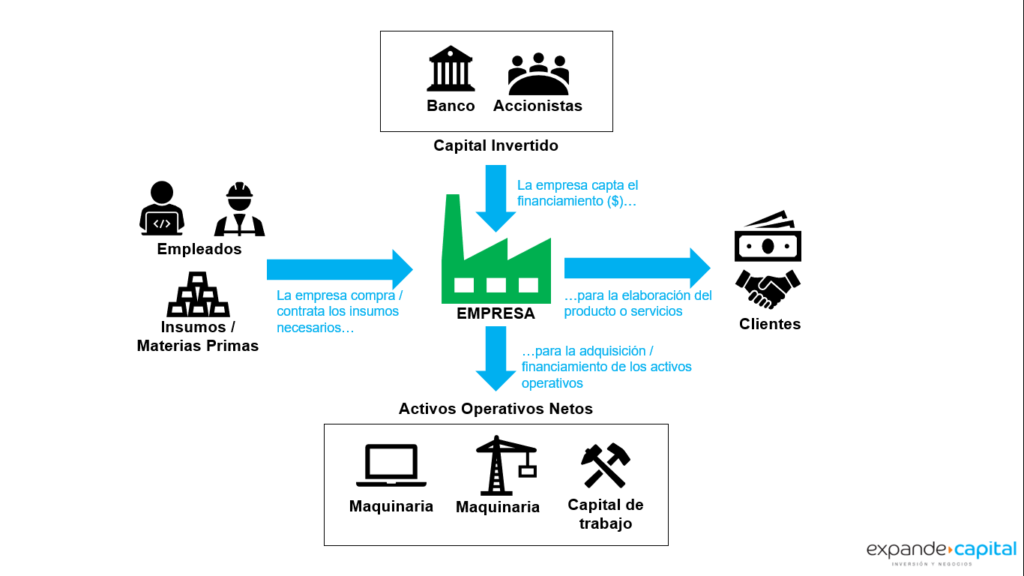

Para empezar a hablar de creación de valor debemos primero tener una visión clara de lo que es una EMPRESA. Una empresa es una entidad dentro de la cuál se organizan “elementos internos” como: materiales (insumos, materias primas), equipos (maquinarias), capital de trabajo (que son derechos y obligaciones que se generan en el desarrollo de la actividad empresarial, como cuentas por cobrar y pagar) y “elementos externos” como: personas (empleados que proveen sus destrezas, accionistas que proveen capital), proveedores (de insumos o servicios necesarios en la producción o de financiamiento, como los bancos, etc.) y MUY IMPORTANTE, clientes que adquieren los productos o servicios que se ofrecen.

Cuando tratamos de pensar en una empresa “exitosa” generalmente pensamos en una empresa que han logrado organizar todos estos elementos con algún grado de excelencia de manera que es capaz de generar una rentabilidad lo suficientemente alta para justificar todo el costo involucrado en organizar todos los elementos mencionados en el párrafo de arriba para ofrecer un buen producto o servicio. Esto significa que una empresa “exitosa” es capaz de proveer a sus clientes un servicio o producto lo suficientemente valorado por ellos como para pagar un precio capaz de compensar el costo de todos los elementos utilizados tales como:

- Salarios (empleados)

- Compras (insumos, materias primas, servicios)

- Depreciación (desgaste del valor económico del equipo y maquinaria)

- Amortización e intereses (bancos)

- Impuestos (sociedad en general)

- Pago de dividendos o acumulación de utilidades para el crecimiento de la empresa (accionistas)

Una empresa que es capaz de alcanzar un nivel suficiente de ventas que permita cubrir todos estos costos de manera sostenida en el tiempo será una empresa exitosa, o una empresa capaz de CREAR VALOR. En términos sencillos es una empresa en donde todos, desde los clientes, hasta los accionistas, pasando por los empleados, proveedores, los bancos, y sí, también la sociedad en general a través del pago de impuestos, están “contentos”.

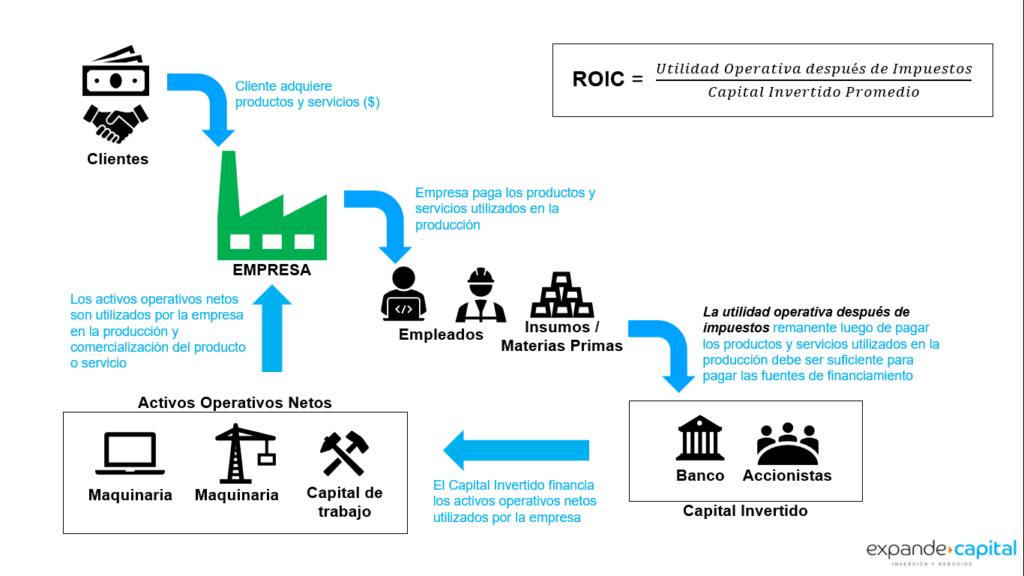

Existe una métrica financiera que permite medir esto: el Retorno sobre el Capital Invertido o ROIC, por sus siglas en inglés (“Return on Invested Capital”). La lógica de esta métrica es la siguiente:

En primer lugar, la empresa debe ser lo suficientemente rentable para cubrir todos sus gatos operativos (ej: salarios, materias primas, alquileres, etc.). Esto equivaldría a alcanzar el punto de equilibrio, sin embargo, en el mediano plazo este nivel de rentabilidad no es suficiente.

En segundo lugar, una vez que la empresa ha pagado sus gastos operativos, la utilidad que queda después de pagar impuestos debe ser suficiente para pagar a aquellos que han provisto el capital necesario (ej: bancos y accionistas) para que la empresa pueda utilizar los activos operativos que posee. Los activos operativos son principalmente los activos fijos, constituidos por la maquinaria, edificaciones y equipos de propiedad de la empresa y el capital de trabajo, (ej: cuentas por cobrar y pagar e inventarios).

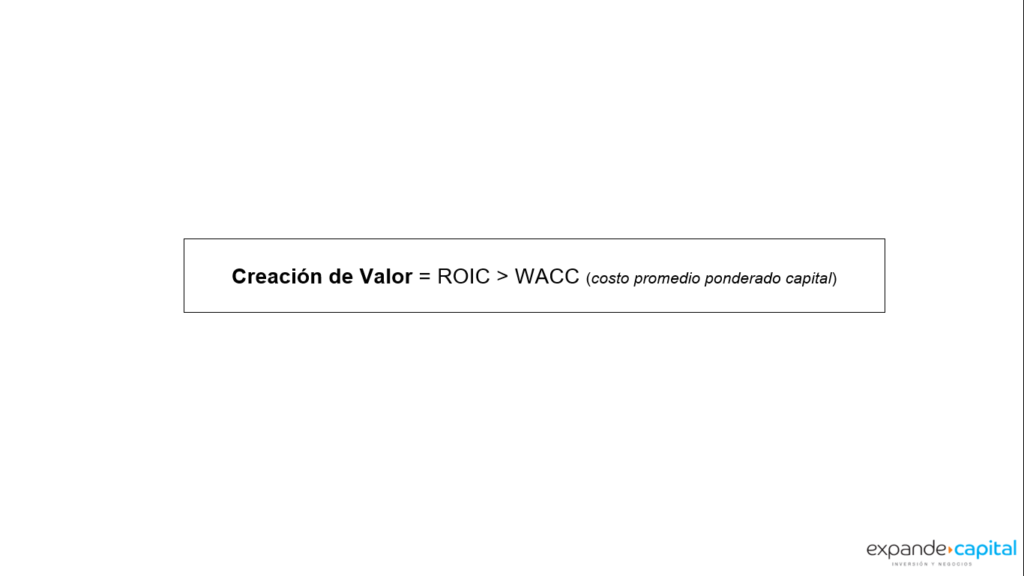

De manera básica, existen dos clases de fuentes de financiamiento para la empresa: La deuda, provista por los bancos u otras entidades o el capital, aportado por los accionistas. En otras palabras, una empresa que CREA VALOR es aquella que de manera sostenida en el tiempo es capaz de alcanzar la rentabilidad necesaria para pagar los intereses de la deuda y ofrecerles a los accionistas un retorno atractivo. El capital que la empresa utiliza para financiar su operación (deuda y capital) tiene un costo (costo promedio ponderado de capital, o WACC por sus siglas en inglés). Una compañía CREA VALOR en la medida en que el retorno que obtiene por la utilización del capital (ROIC) es superior al costo de ese capital (WACC).

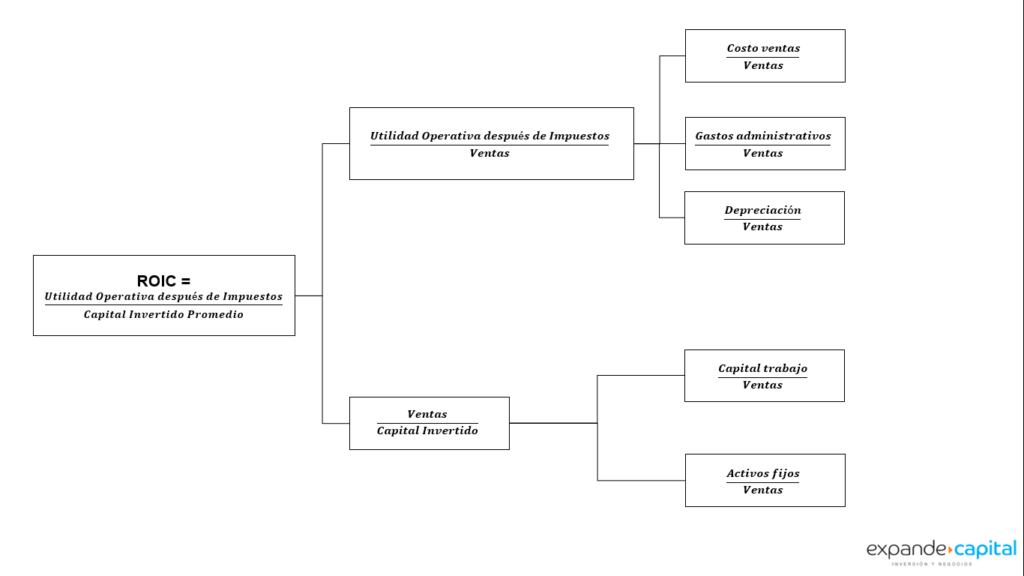

Entonces, poder determinar cuál es el costo promedio ponderado de capital (WACC) y ROIC de la empresa se convierte en piezas fundamentales para el análisis del desempeño empresarial. Inclusive es posible “descomponer el ROIC” y analizarlo para poder entender dónde la empresa es fuerte en su capacidad de creación de valor y dónde débil, para poder determinar indicadores de desempeño operativo claves que permitan monitorear el grado de creación de valor y evaluar las opciones estratégicas de la empresa desde la perspectiva del impacto sobre el ROIC para la efectiva toma de decisiones. El gráfico de abajo es un ejemplo de cómo se puede ir descomponiendo los elementos del ROIC. En un caso específico se tendría que continuar el análisis hasta llegar al nivel de indicadores de desempeño que puedan ser monitoreados de manera continua.

Estaremos hablando más cerca de este tema fundamental presentando un ejemplo ilustrativo que nos permita entender el potencial que tiene el análisis del ROIC para analizar el desempeño empresarial y poder analizar de una manera cuantitativa si la empresa está creando valor.

En expande capital creemos en la efectividad de este enfoque de análisis para evaluar el desempeño empresarial y nos gusta utilizarlo para comprender cada negocio desde la perspectiva de la creación de valor. Lo invitamos a ponerse en contacto con nosotros para conversar al respecto…